|

(華盛頓三十日電)學貸可說是最沉重的「美國夢」負擔之一。根據統計,美國大學生與碩博士生的就學貸款,平均約在2萬9,000美元∼4萬美元。如果你有私人學生貸款,那麼一旦出現較低利率,就可申請再融資,才是明智的選擇。不過,如果是擁有聯邦學生貸款的人,目前不應申請再融資。

德州共和黨籍參議員克魯茲(Ted Cruz)曾表示,自己過去欠下10萬美元的學貸,直到45歲那年才還清;前總統歐巴馬及其夫人,分別在其44歲與41歲時,才付清積欠學貸。連此等平民出身的政治菁英,都要背負學貸到中年。

如將族群因素納入統計,非裔女性大學貸款人平均負擔的學貸,更高達2萬5,000美元,是女性平均的1.156倍,男性平均的1.33倍。再加上女性的收入約僅有男性的73%,綜合來看,性別因素尤其反映在兩者的償債能力差異上。

「書呆子錢包」(NerdWallet)今天刊出一篇分析稿,建議私人學貸申請再融資,應該火速進行。

NerdWallet委託一項調查,今年五月,交由哈里斯民調(Harris Poll)進行在線調查發現,由於利率急劇下降,有私人學生貸款人之中,有百分之50的人正考慮申請再融資。

根據NerdWallet的數據,目前私人學生貸款的平均最高固定利率超過百分之10。那是平均值,有些人的學生貸款利率可能更高。

艾爾蒙特(Amenda Almonte)於2019年畢業於紐約州立大學的布魯克(Stony Brook)學區,他承擔著超過27,000元學貸,利率為百分之11。

她為了減少每月要支付超過250元的學貸利息,艾爾蒙特發現有關學生貸款再融資的信息。最初她以為這是個騙局,因為貸款方提出將兩位數的利率,降低一半以上,至百分之4.3,今人難以置信。

從長遠來看,高息學貸再融資,可以省錢。例如,你欠私人學貸27,000元,利率為百分之11,而再融資獲得百分之4.3低利率,將使你的每月付款減少100元,假如那是十年還款方案,總體利息成本便減少11,400元。

學生貸款再融資貸款方通常希望,申貸者的信用評分(FICO)至少要達到600分,並且每月債務負擔與收入的比率應低於百分之50(包括你現在所有的一切貸款)。

這只是為了獲得申借的資格,並不一定獲得最低利率。但是由於大多數再融資貸款方,都不收取前期費用,因此任何降低利率的措施都可省錢。

2018年畢業於印地安那賓州大學的崔比(Clayton Treible)承擔利率為百分之11的學貸,金額為78,000元。24歲的崔比說,當意識到這些貸款的月還款金額,將超過1,000元之後,他十分恐慌。

由於他擁有不確定的信用記錄,和較高的債務收入比,但他仍獲得批准使用最低利率百分之7.23,這個利率比以前的百分之11相比已減少許多。崔比同時將償還學貸的期限延長至20年,他每月只要付577元。

延長還款期限,可以增加你的最終還款總額。但隨著財務狀況的改善,你可再次進行融資以管理這些負擔的成本。崔比再一次申請融資,最後貸款期限為12年,利息約為百分之5。

根據「新冠病毒援助、救濟暨經濟安全法」規定,在9月30日之前,已暫停這些貸款的付款和利息。唯有私人學生貸款方提供的再融資。

許多貸款方都可提供私人學生貸款減免,通常是循自然災害的還款期付款。但是,在它與「新冠病毒緩解法案」(coronavirus relief act),若干私人學生貸款方承受忍耐的能力,可能很快就會耗盡。

在美國這個信用擴張的社會,積欠金融機構貸款的代價非常高。如果學貸拖延270天未支付,就不再能夠取得所得稅退稅,同時也會影響就業。

根據《CNN》調查,34%的企業在雇用員工時,會抽樣調查謀職者的財務狀況,14%企業甚至會全數調查。更不消說,貸款人在金融機構的信用指數會因為不支付或延誤支付貸款而調降,這也直接影響金融機構提供貸款的意願及利率。

|

分享至 Google+

分享至 Google+

分享至 Facebook

分享至 Facebook 分享至 Twitter

分享至 Twitter 分享至 Plurk

分享至 Plurk Google Bookmarks

Google Bookmarks 收藏到 QQ 書籤

收藏到 QQ 書籤 張貼至 myshare

張貼至 myshare 轉寄好友

轉寄好友

LinkedIn

LinkedIn Netlog

Netlog Hi5

Hi5 MySpace

MySpace Google+

Google+ Weibo

Weibo

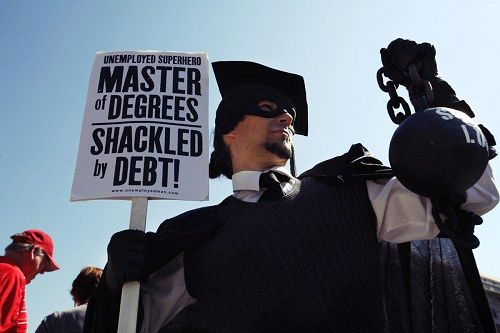

圖為抗議學貸的示威者。

圖為抗議學貸的示威者。 圖為哥倫比亞大學畢業生。

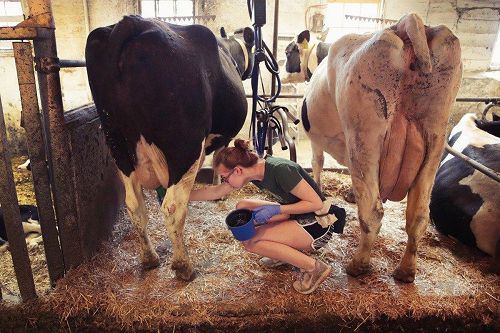

圖為哥倫比亞大學畢業生。 哈佛大學採取家長經濟能力學費制,年收入6.5萬以下的家戶,其子女免學費。圖為在農場打工的學生。

哈佛大學採取家長經濟能力學費制,年收入6.5萬以下的家戶,其子女免學費。圖為在農場打工的學生。